Клиенты банка искренне считают, что надежно вложили свои средства. Солидные вывески, репутация, договоры, банковское законодательство — все на защите их прав.

Но, друзья, кто читал-то это «банковское законодательство»?

Или, кто-нибудь, размещая свои средства, изучает отчетность кредитного учреждения? Да, да, все на бегу — времени нет — все некогда.

Но ведь это деньги, гигантские деньги — колоссальная энергия физических лиц и потенциал экономической деятельности организаций.

Если есть желание немного разобраться в вопросе — этот материал в помощь.

Для примера возьмем Сбербанк — самый крупный и «крутой» банк в Российской Федерации.

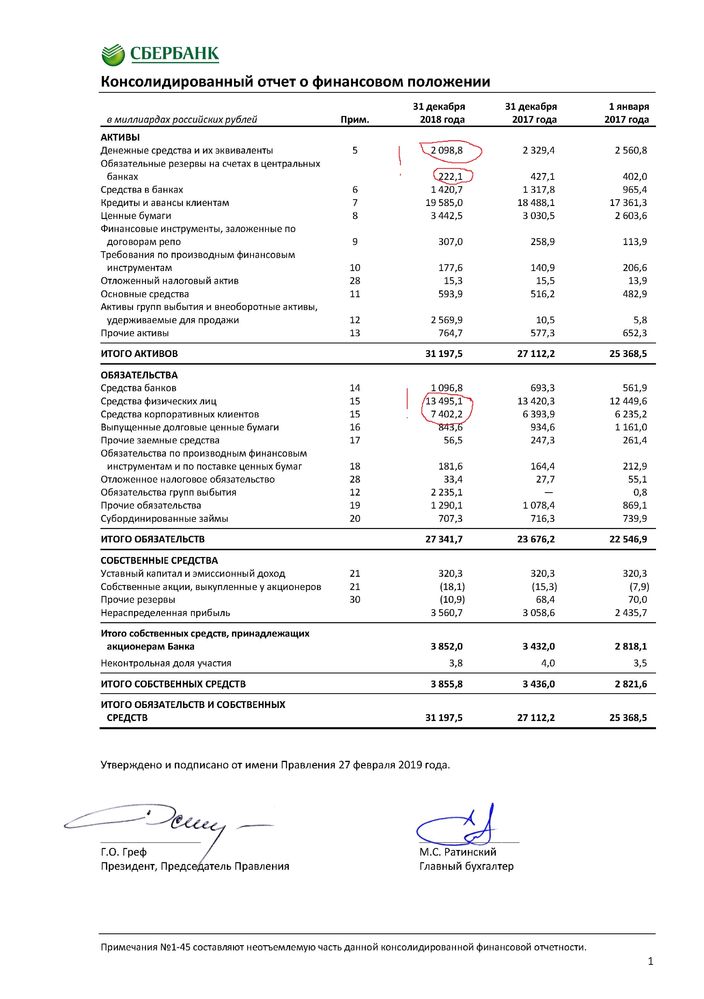

Бухгалтерская отчетность консолидированной группы компаний «Сбербанка» за 2018 год выглядит в том числе следующим образом:

(Взято с официального сайта ПАО «Сбербанк России»).

Понятно, что банк не может в срочном порядке воспользоваться «кредитами и авансами клиентов», чтобы, скажем, выплатить денежные средства вкладчикам, если те решат забрать свои вклады.

Открываем нормативно-правовое обоснование указанного явления:

Частичное банковское резервирование — банковская деятельность, при которой только некоторая часть банковского вклада хранится как банковские резервы в виде наличности или других высоколиквидных активов, доступных для изъятия (снятия денег со счёта)

«Некоторая часть банковского вклада» — очень красивая формулировка.

Согласно «Указанию Банка России от 8 февраля 2019 года № 5068-У «Об обязательных резервных требованиях»» размер обязательных резервов составляет:

по обязательствам перед физическими лицами (в валюте РФ) — 4,75%

по иным обязательствам кредитных организаций (в валюте РФ) — 4,75 %

Если внимательно посмотрим строки отчетности, то увидим, что банк имеет обязательства:

- перед физическими лицами в размере 13 495,1 триллиона рублей

- перед юридическими лицами 7 402,2 триллиона рублей.

Как показывает многочисленная практика, банк «ложится» либо когда регулятор отзывает лицензию за нарушение «антиотмывочного законодательства», либо тогда, когда возникает кассовый разрыв — денежных средств не хватает на погашение текущих обязательств. Кассовый разрыв (англ. cash deficiency, cash gap) — временное отсутствие денежных средств, необходимых для финансирования наступивших очередных расходов по бюджету

Теперь смоделируем ситуацию, если малая часть вкладчиков- физических лиц захочет получить свои деньги и/или корпоративные клиенты свои:

То есть, если физические и/или юридические лица захотят снять часть своих вкладов и пойдут за ними в банк, тот сможет предложить им около 695 миллиардов наличности и еще 222 миллиарда из резервов. Добавим сюда «эквиваленты» (все упрощаем и округляем) — получим 2,32 триллиона рублей.

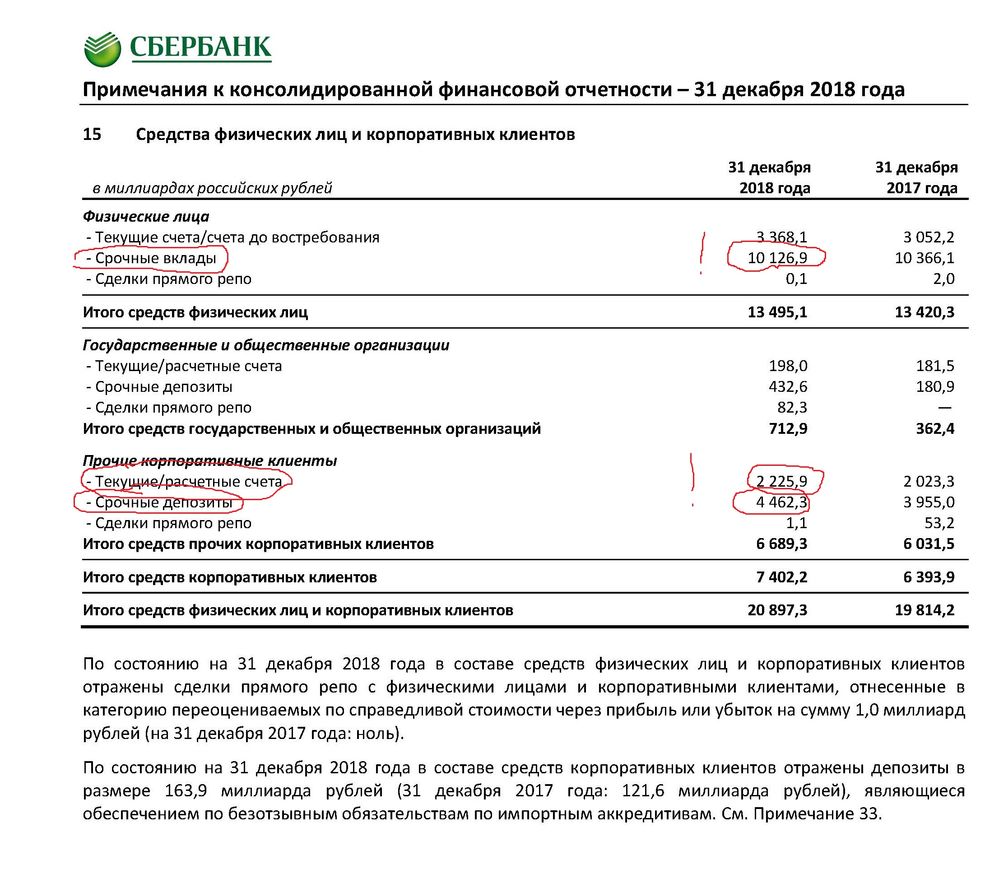

При этом размер только срочных вкладов физических лиц составляет 10,1 триллиона рублей.

На расчетных счетах юридических лиц — 2,25 триллиона рублей.

То есть, если по какой-либо причине все юридические лица захотят воспользоваться своими деньгами, у них это попросту не получится

Не получится это и у физических лиц — возникнет кассовый разрыв.

Если грубо (очень грубо) посчитать, то фатально-серьезный кассовый разрыв возникнет, если примерно 10% клиентов банка захотят забрать свои деньги.

Ведь можно деньгами «юриков» закрыть «физиков» и наоборот. А вот если и «физики» и «юрики» побегут за деньгами, то тут уже превышение условного порога в 5% становится фатальным.

А сложно ли в России представить такую ситуацию? Думаю, нет.

Следует отметить, что отчетность ПАО «Сбербанк России» полностью соответствует требованиям банковского законодательства.

Проблема гигантских рисков потери денег для клиентов банков не в самом банке, а в банковской системе в целом.

Банк нельзя назвать «классической финансовой пирамидой» — ведь все его действия отслеживаются финансовым регулятором и регламентированы действующим законодательством.

Но цифра «4,75%» нормы частичного банковского резерва говорит о том, что обеспечение остальных 95,25% - это «мыльный пузырь».

Информационное прикрытие, маркетинг всего этого «мыльного пузыря» грандиозен — никто никогда ничего подобного не ожидает от серьезных банковских структур. И каждое падения банка воспринимается с «охами» и «ахами» — но ведь все можно уже сегодня прочитать в финансовой отчетности.

Никто ничего не скрывает.

По сути, каждый банк — это «банковская пирамида», устроенная по такому принципу, что все его клиенты не могут воспользоваться своими деньгами.

При этом любой банк в России работает в соответствие с «Обязательными резервными требованиями (нормативами обязательных резервов, коэффициент усреднения обязательных резервов)». Банковская отчетность идентична и отличается только масштабами — где больше, где меньше. Никто не держит «заначку», с которой в случае чего можно расплатится.

Прибавить к этому вывод денежных средств через невозвратные кредиты и мы получим то, что сегодня называется «банковская система».

Отсюда два вывода:

- Кассовый разрыв в условиях частичного банковского резервирования — фатальная угроза существования любого банка

- Если 10% клиентов одновременно пойдут за своими деньгами, то для оставшихся 90% забрать свои деньги будет непросто, очень непросто

И все в рамках правового поля.

Уважаемый Александр Алексеевич, да это и понятно. Так может лечь любой банк в мире. В России все усугубляется слухами — как только пройдет слух, что какой-то банк имеет проблемы, так сразу наше население, наученное горьким опытом, сразу побежит снимать и тратить деньги. Вот я уже несколько раз сталкивался с ситуациями, когда ажиотажный спрос сразу поднимает цены. Помните, народ покупал по несколько телевизоров про запас. Вот в прошлом году покупал автомобиль родственнику — очередь к менеджерам в автосалоне стояла.

Сбербанк тут имеет преимущество — на такой крупный банк мало кто может «наехать». Все ж понимают, что это практически госбанк. А очередной банковский кризис никому не нужен.

Уважаемый Владимир Владимирович, нужно либо менять банковское законодательство, либо в линейной перспективе, через 20-30 лет, мы не будем иметь ни одного банка. А про клиентов я не преувеличиваю — 90% тех, чьи деньги в банках, никогда их не увидят.

Уважаемый Александр Алексеевич, ну банк то в любом случае не может тупо держать деньги клиентов в сейфе. Сейчас в РФ меньше 500 (кажется) банков. Оставив только монстров типа сбера и ВТБ, мы резко ухудшим качество обслуживания. Вот помню раньше были маленькие страховые компании — отлично с ними взаимодействовали! А теперь вот осталось несколько монстров — и им на нас наплевать.

Уважаемый Владимир Владимирович, банк должен обеспечить возможность возврата денежных средств по первому требованию, иначе это уже деньги банка (как оно сейчас и есть).

Частичное резервирование — грандиознейшая афера. Сейчас начал смотреть источники, нашел всего 1 (!) единомышленника. Зачем тогда поднимать хай, как лопается тот или иной банк?

Если мы по умолчанию принимаем текущие правила, то 90% текущих денег «физиков» и «юриков» — это де факто деньги банков.

Уважаемый Александр Алексеевич, ГК РФ п.2. Статьи 845. Договор банковского счета: Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Уважаемый Владимир Владимирович, я про тоже. "… гарантируя право клиента..."

Клиент идет в банк — говорит, дайте мне деньги, скажем — завтра или послезавтра. Или, даже, через неделю. Да и через месяц.

А денег то он не получит, при условии, что будет превышен порог в 10% от общего числа клиентов. Деньги в кредитах, в том числе невозвратных.

Если внимательно изучите отчетность (а она похожа у всех банков), то там заложен гигантский риск кассового разрыва. Норма в 10% обязательного резерва — это "низ низов", уже критичный порог, но не 4,75%!!! Это же насколько мощное ростовщическое лобби, что на законодательном уровне протащило такую цифру.

Уважаемый Александр Алексеевич, на самом деле единомышленников много. Австрийская экономическая школа всегда подвергала критике систему частичного резервирования. Есть очень замечательная книга Уэрта де Сото Хесуса «Деньги, банковский кредит и экономические циклы», в которой как раз обсуждаются последствия частичного резервирования. Рекомендую почитать эту книгу. Об этом писали и Мизес, и Ротбарт. В США против данной системы, в том числе и против ФРС, выступал республиканец Рон Пол, который в свое время выдвигал свою кандидатуру в президенты США.

Уважаемый Станислав Всеволодович, благодарю за источники, изучу. Немного с другой стороны подобрался к вопросу. Но тема реально попахивает глобальной разводкой

Уважаемый Станислав Всеволодович, Уэрта де Сото Бальестер сторонник золотого стандарта и 100%-го резервирования банковских вкладов. Его идеи, по сути, сводятся к возврату к «былым славным временам». Среди нефинансистов эти идеи весьма популярны ввиду простоты понимания принципов функционирования финансовой системы. Понять роль и смысл банковского мультипликатора в системе с частичным банковским резервированием всяко сложнее.

Однако идеи возврата к идеализированному прошлому насколько удобны для мировоззрения простых обывателей, недовольных сложностями, возникающими в их собственной жизни, настолько и утопичны на практике.

↓ Читать полностью ↓

Уважаемый Михаил Сергеевич, вообще я и писал, что он сторонник 100% резервирования и золотого стандарта. Кроме того, я читал ряд его книг, в том числе и на которую ссылаюсь. Также прочел практически все книги Мизеса и ряд книг Ротбарта. Не могу сказать, что это просто сказки для нефинансистов. Более того, как же финансисты будут поддерживать эти идеи, если именно они являются бенефициарами частичного резервирования и качания денег из ничего. Как раз у Уэрта де Сото и приводятся бухгалтерские проводки при частичном резервировании и показываются сверхдоходы. Такое положение выгодно и любым правительствам, например, США, так как виртуальные деньги идут на покупку обязательств Правительства США. На самом деле в республиканской партии США есть сторонники именно идей Уэрта де Сото. Я приводил уже пример Рона Пола. А то, что Вы говорите про утопию, так это ничего не значит. Знаете, мнение большинства не всегда правильное. Более того, пирамида, основанная на частичном резервировании рано или поздно рухнет. Теперь относительно сложности понимания мультипликатора. Я, уважаемый Михаил Сергеевич, когда-то решал задачи по топологии и римановой геометрии. Вот это сложно. А уж поверьте, после этого и юриспруденция, и экономические идеи вовсе не являются чем-то сложным. А уж понять, что такое система частичного резервирования не составляет никакого труда. Поэтому, если большинство и придерживается мэйнстрима, а точнее просто воспринимает господствующие идеологии, не опровергая тех же доводов Уэрта де Сото, называя другое утопией, то это совсем не значит, то они правы. А австрийцы не призывают вернуться в старые добрые времена. Это упрощенческое видение. Австрийцы просто смотрят не на уровне кончика собственного носа, т.е. сегодняшнего дня, как делает большинство политиков, которые и поддерживают идеологию финансистов, а чуть дальше. Поэтому, думаю, что все Ваши доводы про то, что австрийцы работают на обывателей, не очень соответствуют действительности. Сомневаюсь, что обыватели осилят тот же труд Уэрта де Сото «Деньги, банковский кредит и экономические циклы». Кроме того, ценная дискуссия возможна, если тот, кто что-то обсуждает, читал труды того, кого он критикует.

Уважаемый Станислав Всеволодович, австрийская экономическая школа, конечно, является одной из уважаемых среди сторонников либертарианства, но всё же она не единственная среди представителей немеэнстрима. Во всяком случае есть финансисты, которые не требуют введения прямого золотого обеспечения всех эмитируемых денежных знаков и 100%-го резервирования всех денежных вкладов. Например, Чарльз Гудхарт.

↓ Читать полностью ↓

Вашу ссылку на Рона Пола не могу принять — он не финансист и не экономист, а медик по образованию, и тот факт, что он написал несколько книг, в которых изложил известные тезисы адептов австрийской экономической школы, данное обстоятельство никак не отменяет.

Возврат к золотому стандарту утопичен хотя бы потому, что ежегодная добыча золота в любом случае меньше, чем ежегодный рост оборота товаров, работ, услуг, требующий соразмерного увеличения денежной массы, поэтому если сейчас привязать условную единицу национальной валюты к некоему количеству граммов золота, то поддерживать это соотношение в дальнейшем будет все равно проблематично. А ограничение объёма денежной массы вызовет острейший кризис ликвидности, который исключит всякий экономический рост.

100%-е резервирование вкладов означает превращение банков из «сердца», насыщающего экономический организм денежной «кровью», в банальный сейф. Деньги, лежащие в сейфе, не работают. Для вкладчиков, конечно, так надёжнее, но для экономики в целом эти просто мёртвые деньги.

Нынешняя система даёт непрерывную циркуляцию денежной массы, обеспечивая постоянный экономический рост. Да, минусы тоже есть (инфляция, периодические кризисы), но они не смертельны. Но и система золотого стандарта не исключает подобных проблем (в США в 1929 году был золотой стандарт, но от биржевого краха и Великой депрессии это не защитило).

И вообще практика показала, что страны, вернувшиеся к золотому стандарту после Первой мировой войны, столкнулись со стагнацией, ростом безработицы и увеличением корпоративных и личных банкротств.

Уважаемый Михаил Сергеевич, как раз Уэрта де Сото и описывает в своей работе причины Великой депрессии. Если вы прочитаете работы австрийцев, то там подробно описывается почему возникают кризисы. Они как раз обусловлены кредитной экспансией, которая запускает ошибочные инвестиции, что в свою очередь приводит к банкротствам. Перепроизводство товаров было связано с ошибочными инвестициями, запущенными кредитной экспансией с дешёвыми кредитами на основе частичного резервирования. Я не хочу в данном формате обсуждать эти глобальные темы. Но я вижу, что Вы не читали австрийцев, так как они показывали причины многих экономических кризисов. А как можно обсуждать чью-либо точку зрения, если оппонент не читал этих работ.

Уважаемый Александр Алексеевич,

поздравляю Вас и рад за Вас, что Вы открыли для многих финансово необразованных граждан первые азы банковского дела.

Пройдя этот «вводный курс», теперь можно заняться самообразованием, то есть ликвидацией искусственно созданной финансовой безграмотности по темам:

— Что такое еденица обмена, валюта, казначейский билет, деньги и долговое обязательство,

— Чем отличается эмиссия денежной еденицы в суверенном государстве от эмиссии еденицы обмена на колониальных территориях,

— Почему одна и та же денежная еденица может существовать отдельно для внутреннего и отдельно для внешнего рынка государственных образований и каких

и многие другие темы.

На русском языке в этих вопросах Вам помогут книги русскоязычных авторов, напр. Валентина Катасонова.

Удачи Вам и успехов в познании и осознании мира, в котором мы неосознанно находимся.

Уважаемый Vitaliy Haupt, благодарю!

С Катасоновым я знаком хорошо, но его книги никоим образом не влияют на узаконенную ставку в 4,75%. Как не влияют и на самосознание наших граждан, многие из которых испытывают симпатии к ростовщикам, поэтому сами не прочь дать им денег, чтобы те ссудили под процент. Осознанных % 3-4, не больше. Но и этого достаточно.

В виду ряда ограничений по нашему законодательству не могу полностью развернуть комментарий, отмечу только, что в ряде моментов требуется ряд перемен. А пока некоторые элементы в этом большом шоу вызывают определенный интерес, особенно если их лицемерность и циничность зашкаливает. Дело ведь не в экономике, дело в том «цирке», который показывают нам вырожденцы.

Уважаемый Александр Алексеевич, дело в том «цирке», который показывают намВы правы, Рейхи меняются, но финансовая история повторяется, теперь в виде «цырка»:

«Законом об учреждении имперских кредитных касс (Reichskasse) от мая 1940, находившихся в подчинении Рейхсбанка, для руководства ими было создано Главное управление имперских кредитных касс. Главным управлением руководил административный совет (в составе представителей министерства хозяйства, министерства финансов, верховного командования вооружённых сил и др.), Председателем был директор Рейхсбанка Walther Funk. В компетенцию совета входило управление кредитно-денежными системами оккупированных территорий и ведение переговоров с эмиссионными банками оккупированных и союзных стран. На Главное управление имперских кредитных касс было возложены выпуск и снабжение билетами в оккупационных рейхсмарках единого образца всех кредитных касс, организованных на территориях оккупированных стран.

На этих территориях были учреждены т.н. Центральные Банки, которые выпускали т.н. местную денежную еденицу и осуществляли контроль за её оборотом, обменом и т.д.»

Вам такой подход ничего не напоминает? Поместные ЦБ в то время выпускали вот такие «карбованцы», (см. изображение) привязанные к Рейхсмарке. К чему привязаны сегодняшние купюры РФ, кем, на основе чего эмитируются и регулируются — вопрос самообразования каждого местного юриста.

Уважаемый Vitaliy Haupt, напоминает. ФРС ведь никто не отменял.

Уважаемый Александр Алексеевич!

Спасибо! Публикация подавляет своей достоверностью.

Наряду с «критикуешь» предлагай.

Разрешите финансовому дилетанту осведомиться:

1. Есть ли банк (банковская система), который может вернуть деньги всем своим клиентам сразу?

2. Если такой системы нет, то какой процент банковского резервирования Вы считаете оптимальным и для вкладчиков и для банковского дела?

Уважаемый Анатолий Кириллович,

1. В качестве примера можно привести либо Китай, либо советскую банковскую систему (определенными периодами).

2. Если глубоко не погружаться в экономику вопроса, около 20% от размера срочных депозитов. Плюс межбанковские фонды, ограничение ссудного процента и, вообще — зачем такое количество коммерческих банков? Оставить 5-10%, остальное под контроль государства. Сам ссудный процент — 6% — это максимум. МФО не нужны. Да и сами ростовщики — должны называться своими именами. Правда для всего этого нужно… (далее цензурировано)

Уважаемый Александр Алексеевич!

Правда для всего этого нужно… (далее цензурировано)

Кем цензурировано?

Вами?

Или иным лицом?

Уважаемый Анатолий Кириллович, начал внимательно стал изучать труды Григория Климова и понимаю, что он прав на 100%. А учитывая ряд статей про неуважение, экстремизм и т.п. ответил (цензурировано). Постарайтесь прочитать между строк :)

Уважаемый Александр Алексеевич!

1.

труды Григория КлимоваКлимова мне не осилить: слишком много написал.

2.Постарайтесь прочитать между строк

Лучше прочитайте между своих строк, как же мне сохранить свои гроши.

Новая Россия дефолтом обнулила меня, но после этого никто не разъяснил обывателям: «что делать?».

Вся надежда на Вас.

Уважаемый Анатолий Кириллович, не связываться с ростовщичеством. Размещать вклад под процент у ростовщиков — суть через посредников заниматься тем же ростовщичеством. Есть же масса интересных проектов, где можно разместить свои средства.

Уважаемый Александр Алексеевич, Вы имеете в виду Климова Григория Петровича (урожденного как Калмыков Игорь Борисович), бежавшего в 1947 году в Западную Германию и жившего там по документам Ральфа Вернера?

Уважаемый Михаил Сергеевич, да, Высшую социологию и его труды по дегенератам. По мне, так в нынешней «элите» его подход крайне научен и обоснован. Обратите внимание по персоналиям, крайне интересно. Особенно, если брать не легенды того или иного персонажа, а именно настоящую жизнь. Вся российская медийная «элита» попадает под Климова.

Уважаемый Анатолий Кириллович, кстати, а что можно сказать про исламские банки, там ведь другая система, другие принципы построения деятельности.

Что по сути это даёт, в разрезе проблемы, поднятой коллегой Фищуком А.А.?

Уважаемый Рашид Нуруллович!

исламские банкиЯ врач и в этом ничего не понимаю.

Публикация заинтересовала меня как обывателя, который задумался о безопасном способе сохранения своих грошей.

Уважаемый Анатолий Кириллович, я тоже в этом не разбираюсь, не вникал. Надо посмотреть, существенная ли разница. А так вообще, да- серьёзно то, что на свет божий вытащил коллега.

Уважаемый Александр Алексеевич, именно поэтому банкам фактически разрешено не выдавать вклады, если вкладчик не обоснует происхождение денег?

Уважаемый Сергей Равильевич, вся «борьба с зелеными человечками» (Вы поняли, о чем я) придумана для этого. Идея о «некоем враге», «угрозе», чтобы законно изымать денежные знаки.

Уважаемый Александр Алексеевич!

Большое спасибо за публикацию(Y)

У меня в производстве сейчас находится несколько уголовных дел в отношении председателей кредитных кооперативов, которые не смогли исполнить обязательства перед вкладчиками.

На фоне сведений, отраженных в Вашей публикации, преследование руководителей таких кооперативов, откуда практически одномоментно решили забрать свои деньги вкладчики, выглядит еше более абсурдным. При этом следствие не смутило, что деньги вкладчиков были размещены в займах (как того требует закон о кредитной кооперации), и при этом займы обеспечены залогом недвижимого имущества. Важно только то, что на поверхности — количество «пострадавших» и размер невозвращенных денежных средств.

В начале июля назначены судебные прения по одному из дел, ждем решения...:?

Уважаемый Андрей Александрович, рад, что она оказалась Вам полезной! Конечно, абсурдной… Добавьте к этому еще тьму невозвратных кредитов, миллиарды рублей, за которые никто не несет никакой ответственности — вот он еще один абсурд. Нам пора серьезно менять «правила».

Уважаемый Андрей Александрович, держите нас в курсе. А что же побудило вкладчиков сразу нескольких потребкооперативов «ломануть» за своими деньгами?

Уважаемая Ирина Евгеньевна, договорились, о решениях сообщу(handshake).

«Ломанули» давно, в 2016 году, отчасти по причине политики ЦБ РФ, который стал выдавливать с рынка «кооперативных конкурентов», путем ограничения % ставок. Руководство было вынуждено снижать % ставки по вкладам, а это народ не любит, при этом «стадный инстинкт» и «сарафанное радио» никто не отменял (все побежали и я побежал)

Отличная информация! Спасибо за ликбез по банковскому праву.

Уважаемый Вячеслав Витальевич, рад стараться!

Уважаемый Александр Алексеевич, Вы неверно читаете банковский баланс. В банках актив — это пассив (обязательства), а пассив — это актив (средства). Почему? Да потому, что если мы берём деньги у человека в банк, то они становятся активом, их можно дать кому-то в кредит. Скажем, человек дал деньги банку, разместил в депозит, на один год, значит, спокойно можно дать в кредит кому-то на полгода эти деньги. Конечно, есть риски, заёмщик может не вернуть кредит, вкладчик может потребовать депозит в срочном порядке обратно. Но в массе эти риски банком нивелируются по определённой системе. Однако, представленная Вами отчётность ничего не говорит о том, как банк отрегулировал риски.

Обратите внимание на строки 6-8 и 12 баланса, из них вполне можно в срочном порядке «вытряхнуть» средства на покрытие срочных требований вкладчиков вернуть деньги, и это будет больше, чем 10% требований. Плюс, нераспределённая прибыль.

Уважаемый Владислав Александрович, судьба по зрелой юности дала 3 года опыта работы главным бухгалтером, а затем финансовым директором. Было время, но страсть к отчетности осталась :)

Никак там «не вытряхнуть», как ни старайся.

10% порог клиентов — это с учетом всех «вытряхиваний», а так начнутся проблемы и с 7%. Первая сотня, которая не сможет получить свои деньги, поднимет хай, который за 2 часа облетит весь земной шар. Затем — «эффект домино».

Вытряхнуть путем срочной продажи облигаций? За счет «срочной продажи» «активов групп»? Посмотрите тот баланс, который вложен к публикации, там все подробно расшифровано.

Единственный вариант, если ЦБ или другие банки дадут в срочном порядке 7-8 триллионов рублей. Но кто даст такие деньги, если начнутся проблемы?

Стервятники слетятся, а не «помощники».

Уважаемый Александр Алексеевич,

Уважаемый Александр Алексеевич,

Стервятники слетятся, а не «помощники».верно! И просто дополню: всё это уже было, и в Греции, и на Кипре, и в Исландии, и в Португалии (периоды 2008 — 2016). Просто информацию тщательно скрывают. Но в сети до сих пор можно найти фото у кипрских и гречеких банков с объявлением: «Выдача наличности по 200 евро в день на клиента». При этом не важно, какие у вас вклады и каково их наполнение (тыща или миллион).

Это просто один из способов «ведения переговоров» с соответствующим правительством той или иной территории, где есть население и его «вклады».

Не забывайте: кто печатает деньги, тот и управляет населением, независимо от авторитета того или иного руководителя территорий. Всё до примитивизма просто, только «спрятано» в замысловатых текстах законов. Безграмотность населения о том, что у него в кармане или на «счёте в банке» и как оно всё работает — это основа «бизнес-модели». Кто юрист — тот быстро разберётся. (handshake)

Уважаемый Vitaliy Haupt, глобализация и новый мировой порядок, будь они не ладны. Клоуны вместо политиков, единый мировой курс. Миграция, перемешивание и смешивание всего и вся, постоянное оболванивание «различными угрозами». Под предлогом «защиты» ущемление гражданских прав.

Уважаемый Александр Алексеевич,

тогда к чему Ваш вопрос:Кто даст денег, если начнутся подобные проблемы"Во-первых в контролируемой системе проблемы сами по себе не возникают, то есть их создадут специально и тот народ в очереди у банкомата или с дубинами на красной площади будет лишь инструмет. После использования интсрумента, его «положат на полку», т.е. выдадут в новых купюрах по новому курсу, как уже было многократно. Там же, на этой полке лежат «инфляция», «дефляция», «девольвация» и прочее, что используется по мере надобности.

Во-вторых Вы сами себе противоречите, ведь даст тот же, кто даёт их и сегодня. А поскольку этот тот же, кто осуществляет контроль и «пользуется инструментом», то по сути Вы обсуждаете вопрос: Осуществима ли национализация системы (её суверенизация) без её разрушения уже существующими инструментами той же системы или это уже невозможно.

Для решения этого вопроса «без проблем» с конкретным инструментом (народом) следует сменить суть привязки всей системы к эмитенту (т.е. сменить его, мастерового «папу карло» его инструментарий всегда остаётся на той же полке).

Народ этого даже не заметит, но после небольшого военного конфликта (неизбежного), мир изменится и тогда народ увидит, что брать кредит под 0% на развитие собственного бизнеса можно только в суверенной и самодостаточной системе, где банк или казначейство — это государственный орган, ответственный за свой народ, а не частное предприятие иностранного происхождения.

Уважаемый Vitaliy Haupt, точка бифуркации даёт много выходов, не факт, что будет так как нам хочется, может выкинуть вообще в другую ситуацию, совершенно не в ту, которая нам хочется. Таковы все революции...

https://youtu.be/Aawa_oX23IQ

Уважаемый Vitaliy Haupt, наша система — это часть Федеральной Резервной Системы США, в этом главная проблема. Далее, если разворачивать комментарий по путям решения, то он выйдет за рамки, т.к., как мы знаем политика есть продолжение экономики и наоборот. Нет ни того ни другого, все фэйк. Ставка в «4,75%» нормы частичного резервирования, вывод денег через невозвратные кредиты — это яркие отдельные иллюстрации этого «фэйка», на которые и призван обратить внимание этот материал. Люди не обращают внимания на бесполые, бездушные туши с наушниками в ушах, как чучела говорящие текст, для них это политики. Им видна только оболочка скафандра. А экономика, глядишь и заинтересует.

Но кто даст такие деньги, если начнутся проблемы?

Уважаемый Александр Алексеевич, а кто давал деньги, когда обесцененные в связи с инфляцией, дефолтами, деноминацией вклады люди требовали назад? Кто основной акционер и назначает руководителя Грефа? Кто даёт доходные активы при случае?

Уважаемый Владислав Александрович, я думаю, ФРС или JP Morgan Chase не согласует

Уважаемый Александр Алексеевич, а откуда у Вас информация о том, кто стоит за многочисленными оффшорами, фигурирующими в реестре акционеров СБ?

Уважаемый Александр Алексеевич, благодарю Вас за интересную публикацию! На Ваш взгляд в какой стране мира самая качественная банковская система? И как обстоят в США, Англии, Китае дела с банковской системой?

Уважаемый Дмитрий Николаевич, я не специалист по международному банковскому праву, но, как мне кажется РФ, США и Англия куда теснее связаны, чем показывают на первый взгляд. Ведь не просто так в нашей стране приоритет международного права перед российским. Глобализация завершилась, границы практически формальны, единая мировая валюта, единая армия.

Китай представляется более обособленным, его экономика с участием компартии, банковская система с долей государства более стабильной, но не факт, что и там банкиры уже не доминируют над всем.

Уважаемый Александр Алексеевич, рано или поздно именно банкиры будут доминировать над всем во всем мире при нынешней парадигме развития.

Уважаемый Дмитрий Николаевич, я не специалист по международному банковскому праву, но, как мне кажется РФ, США и Англия куда теснее связаны, чем показывают на первый взгляд. Уважаемый Александр Алексеевич, я об этом говорю давно. Если Вы посмотрите на фото первых лиц этих стран, то обратите внимание, что многие из них похожи как родные братья.

Ведь не просто так в нашей стране приоритет международного права перед российским. Уважаемый Александр Алексеевич, этот пункт не имеет никакого значения, ибо есть по этому поводу специальные оговорки в нормах международного права, позволяющие не принимать решения судов международных организаций. Другое дело, что закон можно использовать как дышло, направляя это дышло в нужное время, в нужном направлении.

Уважаемый Дмитрий Николаевич, приносила мне одна сорока на хвосте сведения, что лучшей банковской системой является вот эта система. Но я лично эту информацию не проверял.

Уважаемый Владислав Александрович, если убрать из исламского банкинга всё, что связано с религиозными догматами (запрет финансирования производства свинины, алкоголя и прочего), то остаётся, по сути, финансирование через создание совместных предприятий. В западной практике это уже давно было реализовано через акционерные общества.

Уважаемый Михаил Сергеевич, не готов сравнивать, т.к. не изучал вопрос, но полагаю, что сравнение некорректно — наверняка инвестиции исламского банка не вечные и собственность остаётся о получателя после расчётов с банком. Думаю, что там и иное налогообложение. Это ближе к целевому займу с процентом привязанным к доходности.

Уважаемый Владислав Александрович, слегка ознакомился по ссылке с инфой. Что то уж больно благородно. По нашим то временам:)

Уважаемый Дмитрий Николаевич, ислам. У них если проворуешься, то грузят в бочку с дерьмом и возят по городу, а сзади идёт человек с ятаганом…

Уважаемый Владислав Александровичв общем ХАРАМ на недостойные поступки!

Уважаемый Александр Алексеевич, да, каждый вкладчик ещё и увеличивает своим вкладом инфляцию, помогая банку выдавать кредиты...

А как вариант выхода, если «все побегут», можно рассматривать перевод средств на брокерский счёт и покупку наверняка подешевевших акций «голубых фишек». Хотя, вариант по обстоятельствам и не для слабонервных.

Уважаемый Александр Алексеевич, вставлю свои пять копеек.

↓ Читать полностью ↓

Тот факт, что Сбербанк может «лечь», если определённый процент его вкладчиков потребует свои деньги назад, новостью не является. В принципе любой банк может «лечь». Именно по этой причине вклады до востребования имеют ставку в символические 0,01% годовых — банки не хотят связываться с клиентами, которые могут в любой момент забрать свои деньги.

Дело в том, что деньги, попадающие в банк, не должны лежать мёртвым грузом — они должны работать. Деньги — это кровь экономики, а банковская система — это сердце, которое эту кровь гонит по жилам, но сердце само по себе кровь не производит. Предположим, Вы заработали 1 рубль, не знаете, куда его вложить, и в итоге принесли его в банк; так, вот, задача банка заключается в том, чтобы, пустив этот рубль путешествовать по кровеносной системе, он обеспечил для Вас доход с этого рубля и в то же время дал на этот рубль кредит какому-нибудь другому лицу, который за счёт этот кредита сможет развить свой собственный бизнес и заработать 2 рубля. То есть, по сути, банковский бизнес заключается в как можно более эффективном перекачивании чужих денег.

Вы ошибочно ставите знак равенства между банковской деятельностью и ростовщичеством. Ростовщик даёт в долг собственные деньги и требует их назад с процентами, и размер процентов за пользование займом он определяет самостоятельно, поскольку это его личные деньги. А банк, как уже было сказано выше, распоряжается чужими деньгами, выступая, по сути, посредником между различными субъектами (теми, которым нужны деньги на развитие, и теми, которые хотят сохранить и приумножить заработанное). И прибыль банка в идеале должна быть привязана к эффективности выполнения данной функции.

Что касается собственного капитала банка, то он нужен как раз для предотвращения так называемых кассовых разрывов. Но слишком большой размер резервов, размещаемых в виде наличности и других высоколиквидных активов, тоже является злом. Необоснованно жёсткие требования к банковскому резервированию приводят к застою денежной «крови», а это, в свою очередь, ведёт к некрозу экономической ткани государства.

Иллюстрирую на примере России. В последние годы ЦБ РФ проводил политику так называемой зачистки банковского сектора, которая привела к тому, что, по сути, остались работать только крупные государственные или окологосударственные банки с довольно большими размерами собственных средств. Статистика по деятельности этих банков, между тем, не вызывает положительных эмоций: объёмы кредитования уменьшаются во всех сегментах, ставки по кредитам растут, ставки по вкладам снижаются, тарифы на услуги самих банков растут. То есть, как видно, ЦБ РФ собственными руками создал ситуацию, когда население и бизнес сидят на голодном денежном пайке, в то время как огромное количество денег держится в самом ЦБ РФ и подконтрольных ему финансовых институтах в виде всякого рода резервов. Ни о каком развитии реального сектора экономики, ни о каком росте доходов россиян в таких обстоятельствах говорить не приходится. Стране просто перевязали кровеносные сосуды, и сделано это было, на мой взгляд, умышленно, чтобы население было нищим, бесправным и молчало в тряпочку.

Некоторые финансисты (как упомянутый выше Хесус Уэрта де Сото Бальестер) ратуют за 100%-е резервирование банковских вкладов. Но такая система, во-первых, работает только в условиях золотого стандарта (идея возврата к которому в нынешних реалиях сама по себе утопична), во-вторых, в такой системе банк из «сердца» экономики превращается просто в один большой сейф, где деньги лежат мёртвым грузом (для вкладчиков так оно, может, и надёжней, но для целей обеспечения экономического роста страны это плохо).

Так что Ваши убеждения о том, что нужно оставить минимальное количество банков и увеличить ставку обязательного резервирования по вкладам, по большей части ошибочны. Вы в данном случае солидаризируетесь с госпожой Набиуллиной, которая де-факто хоронит всякие надежды на экономический рост в нашей стране.

Уважаемый Михаил Сергеевич, я не могу полностью озвучить свои идеи :) это экстремизм

Уважаемый Александр Алексеевич, при таком подходе Сбербанк ничем не отличается от компаний одного известного грека :)

Уважаемый Андрей Владимирович, по поводу подхода безусловно! Многие вещи удивляют своей удивительностью.

По сути, исходя из допуска происходящего, часть из нас спит, а часть делает вид, что спит.

Уважаемый Александр Алексеевич, интересная публикация, несмотря на то, что почти любому экономисту это известно. Ваш анализ верен и доступен для понимания, все написано простым языком и это отлично.

либо в линейной перспективе, через 20-30 лет, мы не будем иметь ни одного банка.А вот тут поспорил бы — полагаю, что банки то останутся, но не все, а лишь аффилированные властьимущим. Что мы частично видим уже сейчас, а усугубится ситуация в самом ближайшем будущем. Если в стране ничего не изменится конечно… )

Уважаемый Александр Аркадьевич, могу продолжить — и денег, как таковых не будет :) а по поводу властьимущих, банки — вот кто власть… А остальные так — скафандры

Уважаемый Александр Алексеевич, Ваши публикации вышли на первые строчки! И кто умеет читать между строк, тот прочтёт то, что написано между строк! Остальные будут глядеть на активы и пассивы, не понимая, что дело не в активах и пассивах, а в механизме, который создан волшебниками «Изумрудного дворца»!

Уважаемый Евгений Алексеевич, рад стараться! Потихоньку, шаг за шагом, сообща, мы сформируем ядро, которым можно будет пробить ту информационную стену, которую построили дегенераты, чтобы внушить людям, что жизнь паразита — это то, о чем только можно мечтать. А там каждый пусть сам делает свой выбор — людям должно быть людское, паразитам — паразитское.